La souscription d’une assurance dommages à l’ouvrage (dommages-ouvrage) est essentielle lors de la réalisation de travaux de construction. Outre son caractère obligatoire, elle vous apportera une aide précieuse dans l’hypothèse où les travaux ne se dérouleraient pas comme prévus et affecteraient la structure de votre bien.

Sommaire

Au fil de mes dossiers, j’ai découvert que de nombreux maîtres d’ouvrage ne connaissaient pas l’assurance dommages-ouvrage et bien souvent qu’ils la découvraient trop tardivement, c’est-à-dire après la survenue d’un important dégât ou la découverte de vices de construction affectant leur bien.

Cet article a donc pour but de présenter l’obligation légale de souscription d’une telle assurance mais surtout d’en montrer l’intérêt. Il est nécessaire que l’information touche le plus grand nombre de personnes afin de prévenir au mieux les déconvenues financières qui peuvent résulter de malfaçons sur un chantier de construction.

Le débiteur de l’obligation de souscription d’une assurance dommages à l’ouvrage

Dans un souci de protéger les maîtres de l’ouvrage (à savoir les propriétaires de biens immobiliers), le code des assurances prévoit une obligation pour lesdits propriétaires, qu’il s’agisse de particuliers (personnes physiques) ou de sociétés (personnes morales civiles ou commerciales) de contracter une assurance dommages-ouvrage dès lors que des travaux de construction sont réalisés par un constructeur.

Il est précisé que dans le cadre de la construction d’une maison individuelle, l’assurance dommage ouvrage peut être inclue dans le CCMI (contrat de construction de maison individuelle).

Cette assurance doit normalement être souscrite avant l’ouverture du chantier et suit le bien. Cela signifie qu’en cas de ventes successives, l’assurance dommages-ouvrage sera mobilisable par les propriétaires successifs. Il ne s’agit donc pas d’un contrat intuitu personae.

La disposition législative est consultable ici.

Les dommages couverts par l’assurance dommages-ouvrage

L’article L242-1 du code des assurances dispose au premier alinéa que l’assurance doit couvrir «le paiement de la totalité des travaux de réparation des dommages de la nature de ceux dont sont responsables les constructeurs au sens de l’article 1792-1, les fabricants et importateurs ou le contrôleur technique sur le fondement de l’article 1792 du code civil. »

Concrètement, cette assurance intervient sur les dommages de nature décennale dont sont responsables les constructeurs. Les dommages de nature décennale sont ceux, en premier lieu, qui affectent la solidité de l’ouvrage en tant que tel ou qui compromettent la solidité d’un élément indissociable de l’ouvrage. Il s’agit à titre d’exemple d’une atteinte à la structure de l’immeuble, des fissures importantes, un affaissement des fondations, une rupture des solives, etc. Les dommages de nature décennale concernent également les dommages qui rendent le bien impropre à sa destination. Pour une maison, il peut s’agir de l’impossibilité de l’habiter normalement ou d’une mise en danger de ses occupants. Les désordres sont par exemple des infiltrations d’eau en intérieur ou une absence de chauffage.

L’assurance dommages-ouvrage ne couvre pas les dommages survenus pendant l’exécution des travaux qui relèvent alors de la responsabilité civile professionnelle de l’entrepreneur (incendie) quand bien même ces dommages affecteraient la solidité de l’immeuble.

Cette assurance obligatoire est indépendante de la garantie décennale qui doit être souscrite par les professionnels intervenant sur le chantier de construction et le maître d’oeuvre. Il est précisé que le défaut d’assurance couvrant la garantie décennale expose les professionnels du bâtiment à des sanctions pénales prévues à l’article L 243-3 du code de la construction et de l’habitation. Les sous-traitants n’étant pas titulaires d’un contrat de louage avec le maître d’ouvrage ne sont pas tenus de produire une attestation de garantie décennale.

La mise en œuvre de la garantie

Afin de mobiliser efficacement l’assurance dommages-ouvrage, il est nécessaire de respecter un formalisme strict et d’assister le plus souvent à une expertise amiable.

La déclaration de sinistre

La compagnie d’assurance doit être saisie par une déclaration de sinistre adressée par lettre recommandée. Il est important de savoir qu’une action judiciaire, par exemple, une assignation en référé expertise, ne vaut pas déclaration du dégât. La Cour de cassation s’est prononcée en ce sens dans un arrêt rendu par la 3ème chambre civile le 5 novembre 2008, n°07-15.449.

Le contenu de la proclamation du dégât est lui aussi important. Outre les informations administratives et contractuelles, il est essentiel de décrire précisément les désordres constatés et de mentionner la chronologie des faits, à savoir la date de réception de l’ouvrage ou la réception des travaux et la date d’apparition de chaque désordre.

A NOTER : Le code des assurances, à l’annexe II de l’article 243-1 détaille les mentions obligatoires devant figurer sur la déclaration de sinistre, à savoir :

- « Le numéro du contrat d’assurance et le cas échéant, celui de l’avenant ;

- Le nom du propriétaire de la construction endommagée ;

- L’adresse de la construction endommagée ;

- La date de réception ou, à défaut, la date de la première occupation des locaux ;

- La date d’apparition des dommages ainsi que leur description et localisation.

- Si la déclaration survient pendant la période de parfait achèvement au sens de l’article 1792-6 du code civil, la copie de la mise en demeure effectuée au titre de la garantie de parfait achèvement. »

Il est précisé que la proclamation ne peut être faite par courriel ou télécopie, il est nécessaire de procéder par un envoi postal accompagné d’un accusé de réception pour faire jouer la garantie.

Les délais de réponse de la compagnie d’assurance

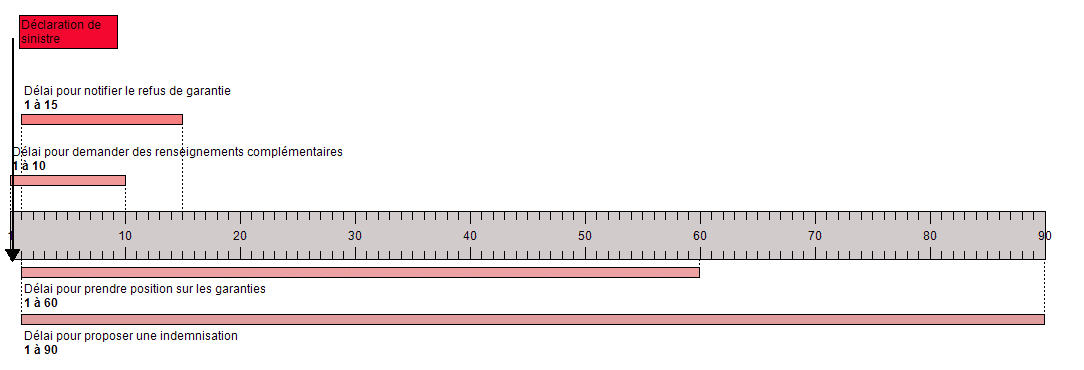

Dans un délai de 15 jours suivant la réception de la déclaration de sinistre, la compagnie d’assurances doit informer son assuré si elle entend dénier sa garantie. Cette dénégation peut avoir plusieurs causes. Il peut s’agir par exemple d’un dommage ne recouvrant pas la définition des dommages couverts par la garantie décennale ou d’une proclamation hors délai, c’est-à-dire au-delà d’une période de 10 ans à compter de la réception de l’ouvrage.

En cas de refus opposé par votre assurance, il vous est recommandé de solliciter rapidement un avis juridique afin de déterminer si le refus est justifié ou si cette position résulte d’une interprétation contestable de votre situation ou d’une disposition contractuelle ou légale.

Dans l’hypothèse d’une prise en charge des désordres, l’assurance doit faire connaître sa position dans les 60 jours suivant la réception de la déclaration de sinistre.

La procédure d’expertise amiable

Si la compagnie d’assurance a pris position favorablement suite à la proclamation du dégât, une expertise amiable va donc être diligentée afin de déterminer deux éléments, d’une part les besoins essentiels à la conservation de l’immeuble, d’autre part, le coût des réparations nécessaires à la remise en état du bien.

Au stade de l’expertise amiable, le maître de l’ouvrage peut se faire assister d’un Avocat afin de s’assurer de la bonne prise en compte de tous les éléments dommageables et de tous les préjudices en résultant. Il convient d’accorder une importance particulière à cette étape qui conditionne l’indemnisation qui sera proposée par l’assurance. En cas de désaccord avec les conclusions de l’expert de la compagnie d’assurance, l’assuré dispose de recours judiciaires pour faire valoir ses droits.

La procédure est assez rapide puisque l’assureur est contraint par des délais légaux stricts. Ainsi, la compagnie dispose d’un délai de 90 jours, à compter de la réception de la proclamation du dégât pour proposer une indemnité à l’assuré.

Une frise exprimée en jours matérialise ci-après les délais octroyés à la compagnie d’assurance pour se positionner.

L’intérêt de souscrire une police d’assurance dommages-ouvrage

Outre l’obligation légale imposée au maître de l’ouvrage qui fait réaliser des travaux de construction, l’abonnement à une assurance dommages-ouvrage est intéressante et essentielle, à mon sens, pour lesdits maîtres de l’ouvrage.

La rapidité de l’indemnisation et la prise en charge des frais d’expertise judiciaire

En effet, en premier lieu, comme exprimé ci-avant les délais octroyés aux compagnies d’assurance sont strictement encadrés. En conséquence, le maître de l’ouvrage aura une indemnisation rapide (la proposition devant intervenir dans les 90 jours suivant la proclamation de sinistre) de ses préjudices sans attendre que des professionnels de différents corps de métiers se rejettent la responsabilité les uns sur les autres. Ce point est particulièrement important lorsque des mesures conservatoires onéreuses doivent être installées rapidement pour protéger le bien (par exemple : l’installation d’une couverture de toiture temporaire) et/ou lorsque le bien est inhabitable.

Ce point me paraît, au regard de la pratique, primordial. En effet, en l’absence de prise en charge des mesures conservatoires par la compagnie d’assurance, les maîtres d’ouvrage peuvent voir leur bien se dégrader très rapidement si les désordres affectent l’étanchéité ou la structure de l’immeuble et qu’ils ne disposent pas des fonds nécessaires à l’installation des mesures conservatoires.

De même si la proposition indemnitaire satisfait l’assuré, les procédures judiciaires de recours contre les responsables seront assumées par l’assurance. Il peut s’agir d’un point annexe mais une procédure judiciaire peut générer des frais très importants notamment dans le domaine de la construction.

La seule garantie face aux faillites des assurances décennales

Cette assurance est également très intéressante particulièrement dans le contexte économique actuel.

En effet, depuis peu, de grands groupes d’assurance font l’objet de procédure de liquidation judiciaire. Il s’agit de compagnies d’assurance dont le siège social est ou était à l’étranger (hors UE) et qui assuraient de nombreux entrepreneurs au titre de la garantie décennale.

En l’absence d’assurance dommages-ouvrage, il appartient au maître de l’ouvrage de rechercher directement l’indemnité auprès des entrepreneurs et généralement de leurs assurances décennales.

Or, depuis la faillite de ces compagnies, des entrepreneurs indélicats ou tout simplement peu solvables bénéficient également de procédure de liquidation judiciaire généralement avant la fin de l’expertise judiciaire. En l’absence d’assurance dommages-ouvrage, le maître de l’ouvrage se trouve alors dépourvu de recours pour obtenir l’indemnisation de ses préjudices. Il doit donc assumer seul la reprise des travaux mais également les frais parfois engagés pour faire valoir ses droits (constats d’huissiers, honoraires d’avocat, frais d’expertise judiciaire, etc).

En ce qui concerne, les contrats d’assurance dommages-ouvrage couvert par les compagnies d’assurance qui font l’objet d’une procédure de liquidation judiciaire, il est désormais prévu que le fond de garantie des assurances obligatoires (FGAO) prenne le relais. Ainsi, les maîtres d’ouvrages titulaires d’un contrat d’assurance dommages-ouvrage ne se trouvent pas dépourvus d’indemnités. Ce fonds de garanties n’est en revanche pas ouverts aux professionnels titulaires d’une garantie décennale.

Une nécessité pour la vente du bien

Si le maître de l’ouvrage souhaite vendre son bien dans le délai de la garantie décennale, alors il devra être en mesure de communiquer et de transmettre l’attestation d’assurance dommages-ouvrage.

Il ne s’agit pas d’une condition sine qua non pour la réalisation de la vente mais cette absence d’assurance fera l’objet d’une information express auprès du futur acquéreur et le bien perdra nécessairement de la valeur.

En conclusion, la souscription d’une assurance dommages ouvrage est obligatoire mais surtout nécessaire pour protéger les maîtres d’ouvrages et ce d’autant que le coût d’une telle assurance n’est rien en comparaison du coût de construction d’une maison ou plus généralement d’un bien immobilier et doit donc être pris en compte dans le projet de construction.

Vous souhaitez consulter l’avis d’un avocat pour un litige suite aux travaux d’une construction ?

Je vous invite à me contacter par mail à contact@atp-avocats.com, pour tout renseignement complémentaire ou étude de votre problématique précise !

Me Aurore TABORDET-MERIGOUX

QUESTIONS CLÉS DE L’ARTICLE

- Qu'est-ce que l'assurance dommages-ouvrage et pourquoi est-elle obligatoire ?

L’assurance dommages-ouvrage est une assurance construction obligatoire pour les travaux de construction ou de rénovation. Elle couvre les dommages qui compromettent la solidité de l’ouvrage ou le rendent impropre à sa destination, sans recherche de responsabilité, pendant les 10 ans qui suivent la réception des travaux.

- Qui doit souscrire une assurance dommages-ouvrage ?

Le maître d’ouvrage, qu’il soit un particulier ou une entreprise, doit souscrire cette assurance avant l’ouverture du chantier. Elle doit être souscrite avant le début des travaux de construction ou de rénovation.

- Quels sont les dommages couverts par l'assurance dommages-ouvrage ?

L’assurance dommages-ouvrage couvre les dommages qui affectent la solidité de la construction, comme des fissures importantes, ou qui rendent le bien impropre à sa destination, comme des infiltrations d’eau.

Ces dommages sont couverts par la garantie décennale.

- Quelle est la différence entre la garantie dommage ouvrage et la garantie décennale ?

La garantie dommage ouvrage est une assurance souscrite par le maître d’ouvrage pour une indemnisation rapide sans recherche de responsabilité.

La garantie décennale, quant à elle, est une assurance de responsabilité obligatoire pour les constructeurs, couvrant les dommages pendant 10 ans après la réception des travaux.

- Comment fonctionne la déclaration de sinistre pour l'assurance dommages-ouvrage ?

En cas de sinistre, une déclaration doit être faite à l’assureur par lettre recommandée. Cette déclaration doit décrire précisément les désordres et leur chronologie, en respectant un formalisme strict pour que la garantie puisse jouer.

- Quels sont les délais de réponse de l'assureur après une déclaration de sinistre ?

L’assureur a 60 jours pour répondre à la réception de votre déclaration de sinistre. En cas d’acceptation, il propose une indemnité dans les 90 jours suivant la réception de la déclaration.

- Pourquoi souscrire une assurance dommages-ouvrage est essentiel lors de la réalisation de travaux de construction ?

Souscrire une assurance dommages-ouvrage est essentiel pour garantir une indemnisation rapide en cas de dommages, sans attendre la fin d’une recherche de responsabilité.

Elle offre une protection financière contre les malfaçons et couvre les frais d’expertise judiciaire.

- Qu'advient-il de l'assurance dommages-ouvrage en cas de vente du bien ?

L’assurance dommages-ouvrage est transférée aux propriétaires successifs du bien. Elle reste active pendant les 10 ans suivant la réception des travaux et est un atout lors de la vente du bien.

- Quel est le coût d'une assurance dommages-ouvrage par rapport au coût total d'une construction ?

Le coût de l’assurance dommages-ouvrage est relativement faible comparé au coût total de construction d’un bien immobilier. Elle représente un investissement important pour la protection financière du maître d’ouvrage.