- Définition de la SCI

- L’objet de la SCI

- L’intérêt et les avantages de la SCI

- La création de la SCI

- Les associés d’une SCI

- Le fonctionnement d’une SCI

- La fiscalité de la SCI

-

Définition de la SCI

Une société civile immobilière est, selon la définition juridique, une entreprise au sein de laquelle plusieurs personnes, en l’occurrence des associés, décident de réunir un ou plusieurs biens immobiliers.

La SCI est dotée de la personnalité juridique et morale ce qui signifie qu’elle a un patrimoine propre, lorsque les biens sont dans son capital, ils lui appartiennent et les associés ne possèdent alors que des parts et non pas les biens en eux-mêmes.

Toutefois, la particularité de cette structure porte notamment sur le fait que les associés sont indéfiniment responsables des dettes de l’entreprise. Cela signifie que bien, que la structure soit indépendante et possède la personnalité juridique, les créanciers pourront agir contre les associés s’ils n’arrivent pas à recouvrer leur créance sur le patrimoine de la société.

D’autre part, la SCI est dite « transparente » sur le plan fiscal. Ce point sera développé dans une rubrique en fin d’article.

-

L’objet de la SCI

Il existe plusieurs formes de sociétés civiles immobilières et toutes n’ont pas le même objet. En effet, la forme la plus commune de la SCI est la SCI à capital fixe de type SCI familiale qui permet la gestion et l’administration du patrimoine des associés.

Cette forme de SCI permet de gérer le patrimoine immobilier, de mettre en location les logements, de procéder aux travaux et au paiement des charges y afférant de manière aisée.

Par nature, la SCI a un objet civil, cela signifie que cette structure n’est, a priori, pas destinée à procéder à des locations meublées (saisonnières par exemple) ni à des locations de biens commerciaux. Ceci n’est pas impossible mais engendrera des conséquences non négligeables, par exemple, assujettissement à l’impôt sur les sociétés.

Il existe néanmoins des SCI à capital variable ou encore des SCI de construction/vente pour réaliser des opérations qui se rapprochent davantage d’opérations commerciales de type promoteur.

Il sera évoqué ci-après la forme la plus commune à savoir la société civile immobilière de gestion soumise à l’impôt sur le revenu.

-

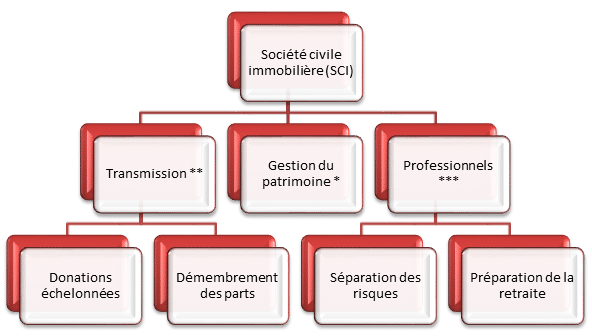

L’intérêt et les avantages de la SCI

* L’intérêt premier d’une SCI est de faciliter la gestion du patrimoine immobilier détenu par plusieurs propriétaires, il peut s’agir d’un couple, d’une famille (frères/sœurs, parents/enfants…) ou encore d’amis. La SCI, par l’intermédiaire de ses statuts, a l’avantage d’anticiper les difficultés en prévoyant les règles de vote lors des assemblées générales et de délimiter précisément et expressément les pouvoirs des associés et du gérant.

** Le second intérêt de la SCI est relatif à la transmission du patrimoine immobilier, les parents peuvent céder petit à petit des parts à leurs enfants. Lesdites parts peuvent être démembrées pour que seule la nue-propriété soit cédée et que les parents conservent ainsi les fruits des immeubles (loyers ou jouissance). Il est intéressant de savoir que la valeur d’une part démembrée est inférieure à une part en pleine propriété, (la valeur de la nue-propriété et de l’usufruit varie en fonction de l’âge du donateur). En conséquence, en démembrant les parts, les parents peuvent aisément transmettre les biens à leurs enfants en leur évitant les droits de donation.

*** Enfin le troisième intérêt concerne les professionnels qui peuvent mettre le patrimoine immobilier nécessaire à l’exploitation de leur activité dans une structure dédiée. D’une part, l’immeuble est protégé des éventuels créanciers et d’autre part, le gérant peut ainsi préparer sa retraite en ne cédant que sa structure opérationnelle et en conservant la SCI qui louera alors les locaux à la structure cédée, lui générant ainsi un revenu régulier.

-

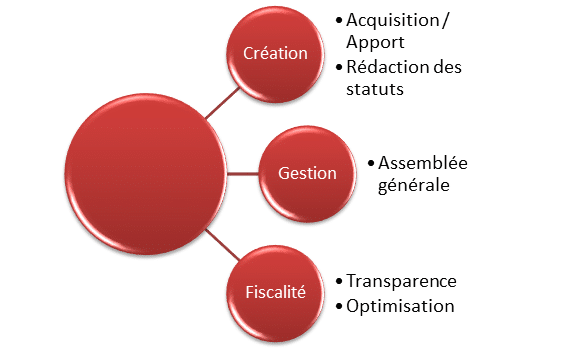

La création de la SCI

La création de la SCI est un élément important.

Tout d’abord, il est important de préciser que les mutations du patrimoine privé vers une SCI supportent les droits d’enregistrement et sont soumises aux plus-values.

Toutefois, ne sont pas soumises aux droits d’enregistrement (appelés parfois frais de Notaire), les mutations qui interviennent à la création de la SCI.

Ainsi, il convient soit de créer la structure de la SCI avant l’achat de l’appartement ou de la maison projetée et celle-ci sera l’acquéreur du bien ou de transmettre tout le patrimoine immobilier lors de la création de la structure pour limiter au maximum les frais.

Enfin, la rédaction des statuts est essentielle puisqu’elle conditionne toute la vie de la société. Il convient donc d’y apporter un soin particulier répondant parfaitement aux attentes des associés et prévoyant au maximum les difficultés qui pourraient se présenter ultérieurement. Il est donc recommandé de faire appel à un Avocat intervenant habituellement en la matière.

Je me tiens donc à votre disposition pour répondre à toutes vos questions sur le sujet, pour étudier votre situation et créer avec vous la structure qui sera le plus adaptée à vos besoins.

-

Les associés d’une SCI

La création d’une SCI est intéressante notamment pour les couples non mariés (en situation de concubinage ou de PACS) afin de pouvoir gérer la transmission du patrimoine immobilier et notamment de la résidence principale en cas de décès de l’un des membres du couple.

Cette structure s’adresse également aux couples mariés mais il conviendra de distinguer suivant le régime matrimonial des associés afin de s’assurer qu’il n’y a pas de conflit ou de neutralisation du régime matrimonial choisi.

Une SCI peut être constituée par deux associés et il n’existe pas de nombre maximal d’associés. Aucune condition de nationalité n’est requise et à certaines conditions, les mineurs peuvent être associés d’une SCI.

-

Le fonctionnement d’une SCI

La SCI est une structure juridique légère dans le sens où les contraintes et obligations légales sont très limitées. En effet, pour la gestion, il convient simplement de tenir une assemblée générale une fois par an pour statuer sur les comptes de l’année écoulée et de mentionner dans un procès-verbal les décisions des associés en faisant signer une feuille de présence.

Toutefois, en pratique, il n’existe aucune sanction quant au non-respect de cette obligation.

-

La fiscalité de la SCI

La SCI d’administration du patrimoine est par défaut soumise à l’impôt sur le revenu et il ne faut pas choisir cette structure dans un but de défiscalisation même si, en pratique, elle peut s’avérer utile sur ce point.

En effet, la SCI est dite transparente cela signifie que les associés sont directement imposés sur les revenus de la SCI en proportion de leurs parts.

La SCI peut avoir un effet intéressant notamment pour les personnes qui arrivent au seuil de l’impôt de solidarité sur la fortune (ISF).

Par exemple, si un couple est soumis à l’ISF mais qu’il met son ou ses biens immobiliers dans une SCI, il perd certes l’abattement lié à la résidence principale mais la valeur de l’immeuble sera divisée en fonction du nombre de parts. Si ce couple a intégré ses enfants à la SCI et procédé à des donations, la valeur de son propre patrimoine aura diminué et le couple pourra ainsi éventuellement redescendre sous le seuil de l’ISF.